Των Martin Arnold (Φρανκφούρτη), Colby Smith (Ουάσινγκτον) και Chris Giles (Λονδίνο) στους Financial Times

Σχεδόν όλοι οι κεντρικοί τραπεζίτες στις ΗΠΑ και στην Ευρώπη συμφωνούν πως τα επιτόκια πρέπει να αυξηθούν για να αντιμετωπιστεί η εκτίναξη του πληθωρισμού. Αυτό που είναι ανοικτό προς συζήτηση είναι το πού θα πρέπει να σταματήσουν.

Οι υπεύθυνοι χάραξης νομισματικής πολιτικής και οι αγορές προσπαθούν να εκτιμήσουν πού βρίσκεται το ουδέτερο επίπεδο των επιτοκίων –‘η "χρυσομαλλούσα" των επιτοκίων- το βέλτιστο επίπεδο δηλαδή όπου μια οικονομία ούτε υπερθερμαίνεται ούτε συγκρατείται. Αλλά, μετά από σχεδόν 15 χρόνια χλιαρού πληθωρισμού και υπερβολικά χαμηλών κοστών δανεισμού, κανένας δεν είναι απόλυτα βέβαιος για το πώς είναι αυτό το «ό,τι πρέπει».

«Όλοι προσπαθούν να καταλάβουν πού βρίσκεται το ουδέτερο επιτόκιο και πού θα καταλήξει ο κύκλος της σύσφιξης» λέει η Camille de Courcel, επικεφαλής στρατηγικής για τα επιτόκια των G10 στην Ευρώπη, της BNP Paribas. «Θα είναι ένας καθοριστικός παράγοντας για τις αγορές επιτοκίων τους επόμενους μήνες».

Ο κίνδυνος είναι οι υπεύθυνοι χάραξης πολιτικής να κάνουν λάθος και να αφήσουν τον πληθωρισμό να βγει εκτός ελέγχου με το να κρατούν τα επιτόκια υπερβολικά χαμηλά, ή να προσκαλέσουν μια βίαιη ύφεση αυξάνοντάς τα υπερβολικά πολύ. Ο πρόεδρος της Federal Reserve, Jay Powell, έχει πει πως ελπίζει να υπάρξει μια «κάπως ομαλή προσγείωση» αλλά προειδοποίησε την περασμένη εβδομάδα πως η αύξηση των επιτοκίων μπορεί να προκαλέσει «κάποιον πόνο». Ο διοικητής της Τράπεζας της Αγγλίας Andrew Bailey έχει κάνει λόγο για ένα «στενό μονοπάτι» για την χαλιναγώγηση του πληθωρισμού χωρίς να αντιστραφεί η ανάπτυξη. Η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Christine Lagarde είπε πως «οι προκλήσεις που εξακολουθούμε να αντιμετωπίζουμε είναι πολλές».

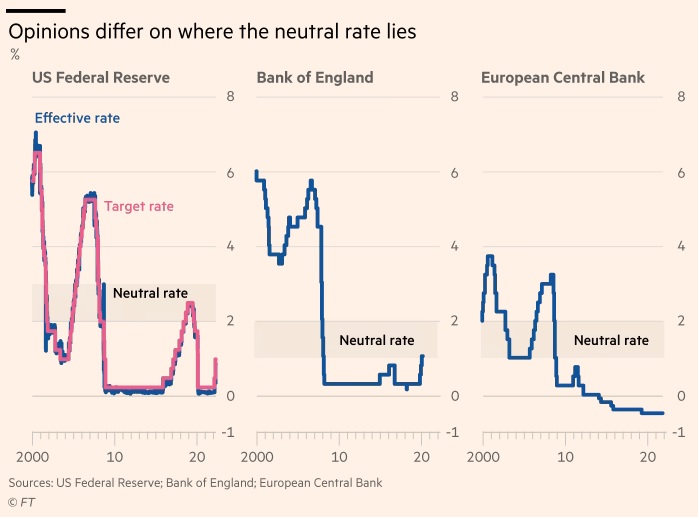

Το ουδέτερο επιτόκιο, όπου οι πιέσεις στις τιμές χαλαρώνουν και η παραγωγή βρίσκεται κοντά στην δυνατότητά της, δεν μπορεί να μετρηθεί, παρά μόνον να εκτιμηθεί. Είναι επίσης ένας κινούμενος στόχος που αλλάζει με την πάροδο του χρόνου –πριν το 2008 θεωρούνταν πως βρίσκεται γύρω στο 5% στις αναπτυγμένες οικονομίες.

Αξιωματούχοι της Fed νομίζουν ότι τώρα βρίσκεται μεταξύ του 2% και του 3%, όταν ο πληθωρισμός βρίσκεται στο 2%. Αύξησαν τα επιτόκια κατά 50 μ.β. στο 1% στην τελευταία τους ψηφοφορία και αναμένεται να αυξήσουν το κόστος δανεισμού κατά άλλες 50 μ.β. σε κάθε μία από τις επόμενες δυο συνεδριάσεις, οδεύοντας στην επίτευξη του εύρους αργότερα φέτος. Άλλοι πιστεύουν πως το ουδέτερο επιτόκιο είναι υψηλότερο· ο Bill Nelson, πρώην υποδιευθυντής του τμήματος νομισματικών υποθέσεων του συμβουλίου της Fed, ο οποίος τώρα είναι επικεφαλής οικονομολόγος στο Bank Policy Institute, το τοποθετεί γύρω στο 4,5% και 6,5%.

Η BoE πιστεύει πως το ουδέτερο είναι ακόμα χαμηλότερο στο Ηνωμένο Βασίλειο. Οι προβλέψεις τους δείχνουν τον πληθωρισμό επίμονα να ξεπερνά τον στόχο του 2% στην περίπτωση που τα επιτόκια παραμείνουν στο τωρινό επίπεδο του 1%, αλλά να μην πετυχαίνει τον στόχο αυτόν εάν τα επιτόκια αυξηθούν στο 2,5%. Αυτό υποδηλώνει πως η Επιτροπή Νομισματικής Πολιτικής πιστεύει πως το σωστό επίπεδο βρίσκεται κάπου μεταξύ των δυο αυτών ορίων.

Οι υπεύθυνοι χάραξης πολιτικής της ευρωζώνης νομίζουν πως είναι ακόμα χαμηλότερα. Ο διοικητής της κεντρικής τράπεζας της Γαλλίας Francois Villeroy de Galhau, θέτει το επιτόκιο στο περίπου 1% με 2%, συγκρίνοντάς το με «τη στιγμή που, ενώ οδηγείς το αυτοκίνητό σου, βγάζεις το πόδι σου από το πεντάλ καθώς προσεγγίζεις την επιθυμητή ταχύτητα».

Οι φόβοι ότι το ουδέτερο επιτόκιο μπορεί να μην είναι αρκετό, εντείνονται. Πίσω από κλειστές πόρτες, οι αξιωματούχοι ανησυχούν ολοένα και περισσότερο ότι οι οικονομίες τους είναι πλέον τόσο «καυτές» που τα επιτόκια θα πρέπει να πατήσουν το φρένο. Ο πληθωρισμός, που τώρα βρίσκεται στα υψηλά πολλών δεκαετιών και στις δύο πλευρές του Ατλαντικού, θα μπορούσε να αποδειχθεί πιο δύσκολο από το αναμενόμενο να αντιμετωπιστεί, αναγκάζοντάς τους να οδηγήσουν την οικονομία σε βαθιά συρρίκνωση, όπως έκανε ο πρόεδρος της Fed Paul Volcker στις αρχές της δεκαετίας του 1980 όταν αύξησε το fed funds rate στο 20%. Η Vicky Redwood, πρώην αξιωματούχος της BoE που είναι ανώτερος οικονομικός σύμβουλος στην Capital Economics, είπε πως «αν ο υψηλός πληθωρισμός έχει ριζώσει περισσότερο από ό,τι πιστεύουμε, τότε πιθανότατα θα απαιτηθεί μια ύφεση τύπου Volcker».

Ο Krishna Guha, πρώην στέλεχος της Fed που είναι τώρα αντιπρόεδρος στο Evercore ISI, είπε ότι το ερώτημα που αντιμετωπίζουν όλες οι κεντρικές τράπεζες είναι «θα αναγκαστείτε να υπερβείτε το ουδέτερο επιτόκιο, ακόμα κι αν στη συνέχεια χρειαστεί να επιστρέψετε όταν ο πληθωρισμός χαλιναγωγηθεί;»

Ο Powell είπε την Τρίτη ότι η Fed «δεν θα διστάσει καθόλου» να αυξήσει τα επιτόκια πάνω από το ουδέτερο εάν ο πληθωρισμός παραμείνει υψηλός, προσθέτοντας ότι οι αξιωματούχοι δεν γνωρίζουν με «καμία σιγουριά» πού είναι ουδέτερο. «Θα προσπαθήσουν στην πρώτη φάση να επιστρέψουν στην ουδέτερη κατάσταση και μετά θα αξιολογήσουν», είπε ο Jean Boivin, πρώην κεντρικός τραπεζίτης στον Καναδά που τώρα εργάζεται στη BlackRock, προβλέποντας ότι σε εκείνο το σημείο «ο κόσμος θα είναι πολύ διαφορετικός από εκεί που βρίσκεται τώρα».

Με τα στοιχεία της Τετάρτης να δείχνουν ότι ο πληθωρισμός στο Ηνωμένο Βασίλειο εκτινάσσεται στο υψηλό 40 ετών του 9% στο 12μηνο μέχρι τον Απρίλιο, η BoE - η οποία έχει ήδη αυξήσει τα επιτόκια τρεις φορές φέτος - δέχεται τεράστια πίεση να κλιμακώσει την αντίδρασή της. Ο Michael Saunders, ένα από τα γεράκια της MPC, είπε ότι η κεντρική τράπεζα θα πρέπει να κινηθεί «σχετικά γρήγορα προς μια πιο ουδέτερη στάση», αν και έδωσε ελάχιστη υπόδειξη για το εάν θα χρειαστεί να αυξήσουν τα επιτόκια πέρα από αυτό.

Η Lagarde έχει καταστήσει σαφές ότι η ΕΚΤ, η οποία δεν έχει ακόμη αυξήσει το επιτόκιο καταθέσεων από το - 0,5%, αλλά αναμένεται να το κάνει για πρώτη φορά μετά από μια δεκαετία τον Ιούλιο, στοχεύει στην «ομαλοποίηση» και όχι στην «σύσφιξη» της νομισματικής πολιτικής, κινούμενη προς το ουδέτερο ποσοστό, αλλά όχι πέρα από αυτό.

Η πρόεδρος της ΕΚΤ την περασμένη εβδομάδα έδειξε ότι η τράπεζα βιάζεται λιγότερο από τη Fed για να φτάσει σε ουδέτερη θέση, λέγοντας πως «η διαδικασία εξομάλυνσης θα είναι σταδιακή». Ωστόσο, ο επικεφαλής της ολλανδικής κεντρικής τράπεζας Klaas Knot έγινε την Τρίτη ο πρώτος κορυφαίος αξιωματούχος της ΕΚΤ που μίλησε για την προοπτική αύξησης των επιτοκίων κατά μισή μονάδα τον Ιούλιο, αντί για την άνοδο κατά τέταρτο της μονάδας που αναμένεται ευρέως.

Εκτός του ότι είναι περισσότερο εκτεθειμένη στον πόλεμο στην Ουκρανία, η ΕΚΤ παρεμποδίζεται επίσης από τον κίνδυνο αύξησης του κόστους δανεισμού σε υπερχρεωμένες χώρες της Νότιας Ευρώπης, όπως η Ιταλία. Η διαφορά μεταξύ του 10ετούς κόστους δανεισμού της Ιταλίας και του κόστους δανεισμού της Γερμανίας έχει ήδη γίνει η μεγαλύτερη από τότε που η πανδημία προκάλεσε αναταραχή στις αγορές χρέους το 2020.

Ενώ ορισμένοι αξιωματούχοι της ΕΚΤ μίλησαν για τη δρομολόγηση ενός «νέου οργάνου» για την αντιμετώπιση αυτού του κινδύνου, χωρίς πιο σταθερή δέσμευση, ο Guha είπε ότι «τα spreads θα μπορούσαν να εκραγούν και να αναγκάσουν την ΕΚΤ να διακόψει τις αυξήσεις των επιτοκίων».

Πηγή: Financial Times, euro2day.gr