Εάν η ανεξαρτησία της κεντρικής τράπεζας είναι όντως τόσο σημαντική όσο φαίνεται, τότε η Ευρωπαϊκή Κεντρική Τράπεζα βρίσκεται σε πλεονεκτική θέση, καθώς η ιδιόμορφη πολυεθνική δομή της την προστατεύει καλύτερα από τις πολιτικές παρεμβάσεις που πλήττουν τις ομόλογές της. Το αν αυτό θα αποδειχθεί ευεργετικό ή επιζήμιο παραμένει ένα αναπάντητο ερώτημα.

Η κυβέρνηση του προέδρου των ΗΠΑ Ντόναλντ Τραμπ επιδιώκει ήδη να αναδιαμορφώσει τη δομή και τις αρμοδιότητες της Ομοσπονδιακής Τράπεζας, η οποία αποτελεί από καιρό πρότυπο αποτελεσματικής οικονομικής διαχείρισης. Πολλοί επενδυτές υποψιάζονται ότι η διαδικασία αυτή είναι τόσο αναπόφευκτη όσο και επιζήμια.

Όποια και αν είναι η δημόσια αιτιολογία για την αύξηση της πολιτικής επιρροής σε έναν θεσμό που κάποτε ήταν εξαιρετικά ανεξάρτητος, υπάρχει η υποψία ότι το εξαιρετικά υψηλό δημόσιο χρέος των ΗΠΑ σημαίνει ότι η Ουάσιγκτον χρειάζεται τη συνεργασία της Fed για να διατηρήσει το κόστος εξυπηρέτησης του χρέους σε διαχειρίσιμα επίπεδα.

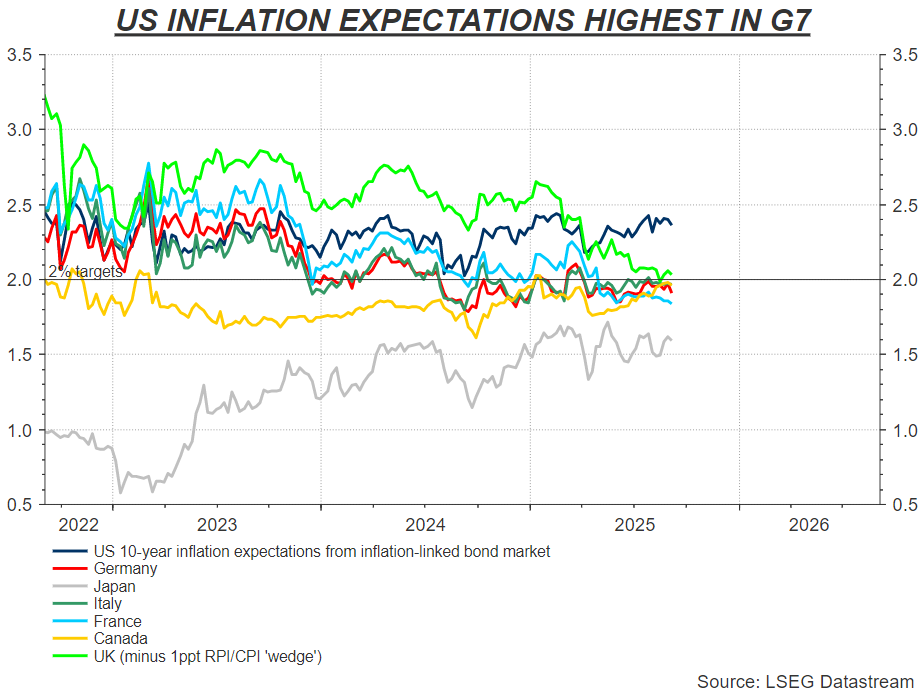

Η ικανότητα της κεντρικής τράπεζας των ΗΠΑ να επιτύχει αυτό το στόχο χωρίς να θέσει σε κίνδυνο τον έλεγχο του πληθωρισμού, ο οποίος εξακολουθεί να βρίσκεται πάνω από τον στόχο του 2%, είναι αυτό που έχει αναστατώσει το μακροπρόθεσμο τμήμα της αγοράς ομολόγων και, πιθανώς, τη συναλλαγματική ισοτιμία του δολαρίου.

Η Ουάσιγκτον μπορεί να μην είναι η μόνη που επανεξετάζει τη θέση της κεντρικής τράπεζας.

Το κυβερνών Φιλελεύθερο Δημοκρατικό Κόμμα της Ιαπωνίας προχωρά στην επιλογή νέου πρωθυπουργού μετά την παραίτηση του Σιγκερού Ισίμπα και το φαβορί για την ανάληψη του ρόλου, η βετεράνος του LDP Σαναέ Τακαΐτσι, αντιτίθεται στην επιθυμία της Τράπεζας της Ιαπωνίας να αυξήσει τα επιτόκια και υποστηρίζει μεγαλύτερο συντονισμό μεταξύ της νομισματικής πολιτικής της BOJ και των δημοσιονομικών πολιτικών της κυβέρνησης.

Η ανεξαρτησία της Τράπεζας της Ιαπωνίας μπορεί να είναι ήδη αδύναμη σε σχέση με τις ομόλογές της του γκρουπ των G7, αλλά η κατεύθυνση που ακολουθεί η υπερχρεωμένη Ιαπωνία δεν περνάει απαρατήρητη από τις παγκόσμιες αγορές ομολόγων.

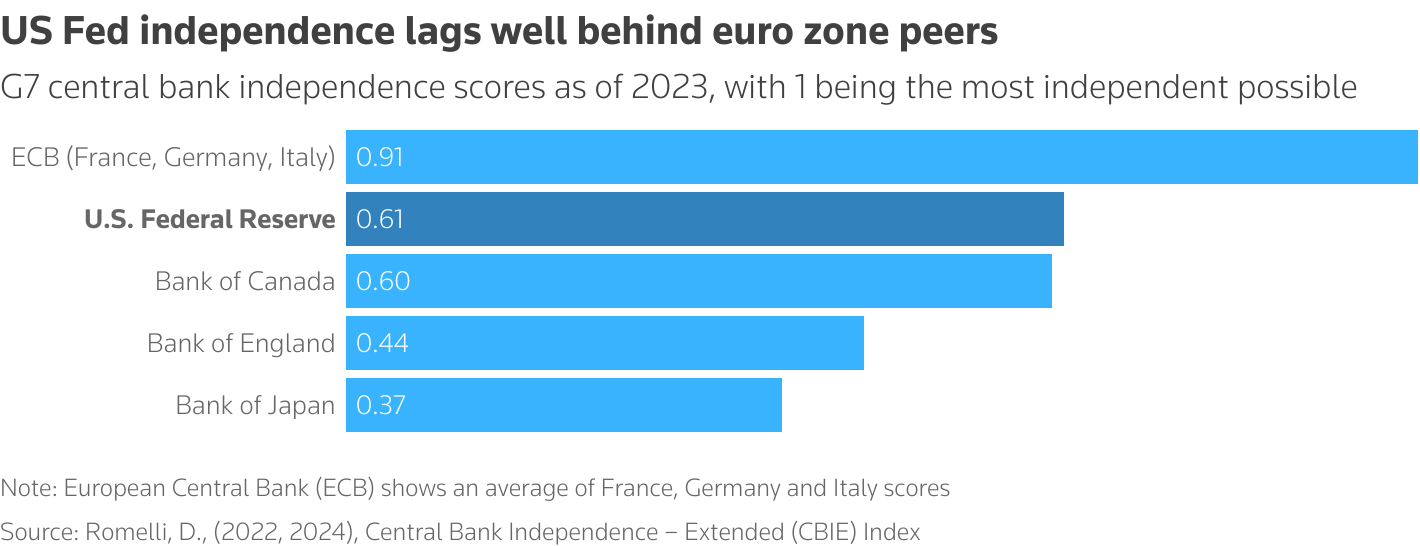

Η Τράπεζα της Αγγλίας, της οποίας η ανεξαρτησία δεν ξεπερνά τα 30 χρόνια, μπορεί να φαίνεται πιο ασφαλής. Ωστόσο, οι πιέσεις του βρετανικού χρέους αυξάνονται και η σχετικά στενή σχέση της Τράπεζας της Αγγλίας με την κυβέρνηση όσον αφορά τον πληθωριστικό στόχο και τη χρήση του ισολογισμού την κατατάσσει σχετικά χαμηλά στη λίστα του γκρουπ των G7 για την αυτονομία των κεντρικών τραπεζών.

Ύστερα υπάρχει και η ΕΚΤ. Η πολύπλοκη πολυεθνική δομή της θεωρούνταν κάποτε ως η αχίλλειος πτέρνα της, αλλά η γραφειοκρατία της, που έχει επικριθεί επί μακρόν, μπορεί στην πραγματικότητα να αποτελεί εξαιρετική ασπίδα προστασίας από τις προσπάθειες της κυβέρνησης να την ελέγξει.

Φυσικά, όλες οι κεντρικές τράπεζες των G7 είναι τελικά όργανα της κυβέρνησης. Ωστόσο, η άμεση πολιτική επιρροή στη ρύθμιση των επιτοκίων αποφεύγεται εδώ και δεκαετίες, προκειμένου να μην διακυβεύεται ο έλεγχος του πληθωρισμού από τις έντονες αντιπαραθέσεις των εκλογικών κύκλων.

Η ίδια η αντίληψη αυτής της απόστασης ήταν σημαντική για τους υπεύθυνους χάραξης νομισματικής πολιτικής που επεδίωκαν να διατηρήσουν την αξιοπιστία της αγοράς και τη μακροπρόθεσμη σταθερότητα των τιμών.

Ωστόσο, η ιστορία υποδεικνύει ότι όταν αυτό επιβάλλεται από εξαιρετικές χρηματοπιστωτικές, οικονομικές ή ακόμη και γεωπολιτικές κρίσεις, οι κεντρικές τράπεζες δίνουν σαφή προτεραιότητα στη σταθερότητα και, ως εκ τούτου, είναι πρόθυμες να διευκολύνουν τη μαζική δανειοδότηση της κυβέρνησης όταν αυτό είναι απαραίτητο. Η πανδημία είναι το πιο πρόσφατο παράδειγμα.

Το ερώτημα τώρα είναι αν το ιστορικά υψηλό δημόσιο χρέος των ανεπτυγμένων χωρών και η απροθυμία των κυβερνήσεων να το περιορίσουν συνιστούν «κρίση» τέτοιων διαστάσεων.

Τουλάχιστον φαινομενικά, η ΕΚΤ φαίνεται να είναι καλύτερα προστατευμένη, καθώς καμία από τις κυβερνήσεις των κρατών-μελών της δεν μπορεί να ασκήσει τον έλεγχο που ασκείται στην Ουάσιγκτον, το Τόκιο ή ακόμη και το Λονδίνο.

Επιπλέον, η αυτονομία της ΕΚΤ στον έλεγχο του πληθωρισμού βασίζεται στο καταστατικό και τις συνθήκες της και όχι σε νόμους ή οδηγίες του Υπουργείου Οικονομικών που μπορούν να αλλάξουν εύκολα.

Στα μάτια ορισμένων, η ανεξαρτησία της ΕΚΤ περιορίστηκε εν μέρει από τις προσπάθειες αγοράς κρατικών ομολόγων του ευρώ τη δεκαετία του 2010.

Με την Ευρωζώνη να αντιμετωπίζει τη δική της υπαρξιακή κρίση το 2010-2012, η ΕΚΤ αποδείχθηκε ικανή να βρει περιθώρια ελιγμών σε ό,τι αρχικά θεωρούνταν απαγορεύσεις για τη στήριξη του δημόσιου χρέους, καθώς αγόρασε κρατικά ομόλογα για να αποτρέψει την κατάρρευση του ευρώ.

Η πιο πρόσφατη δέσμευσή της να εξομαλύνει τη μετάδοση της νομισματικής πολιτικής σε ολόκληρη την Eυρωζώνη της δίνει περιθώρια ελιγμών για την αντιμετώπιση των «υπερβολικών» διαφορών μεταξύ των κρατικών ομολόγων.

Ωστόσο, η άμεση πολιτική επιρροή από οποιοδήποτε από τα μέλη της – όπως συζητείται, για παράδειγμα, στην Ουάσιγκτον – φαίνεται προς το παρόν απίθανη.

«Όσον αφορά το θεσμό, η ΕΚΤ είναι καλύτερα προστατευμένη από την Fed», δήλωσε την περασμένη εβδομάδα ο Φραντσέσκο Παπαδία, πρώην στέλεχος της ΕΚΤ και νυν ανώτερος ερευνητής στο Bruegel. «Αυτό που συμβαίνει στις Ηνωμένες Πολιτείες δε θα μπορούσε ποτέ να συμβεί στην Ευρώπη».

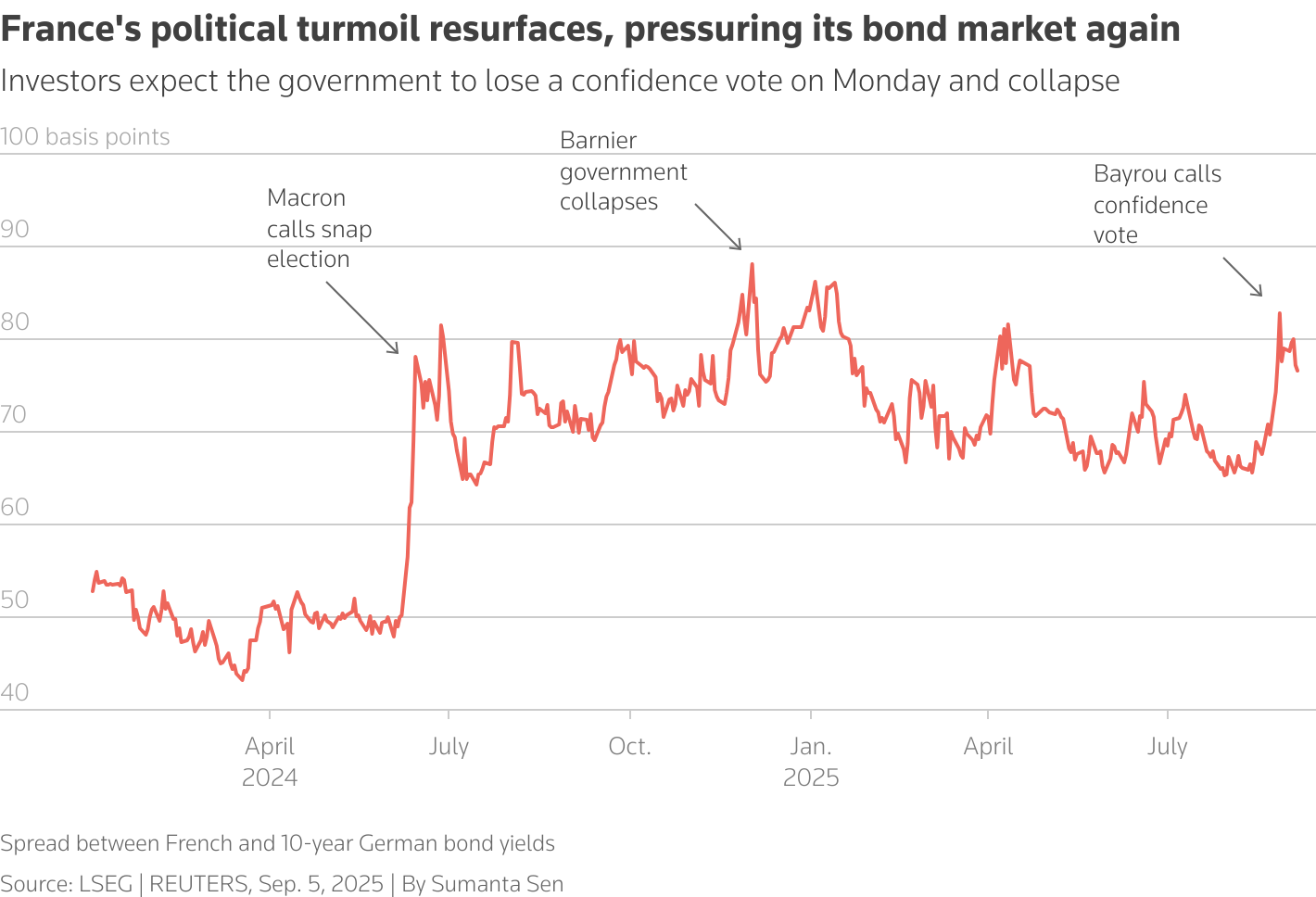

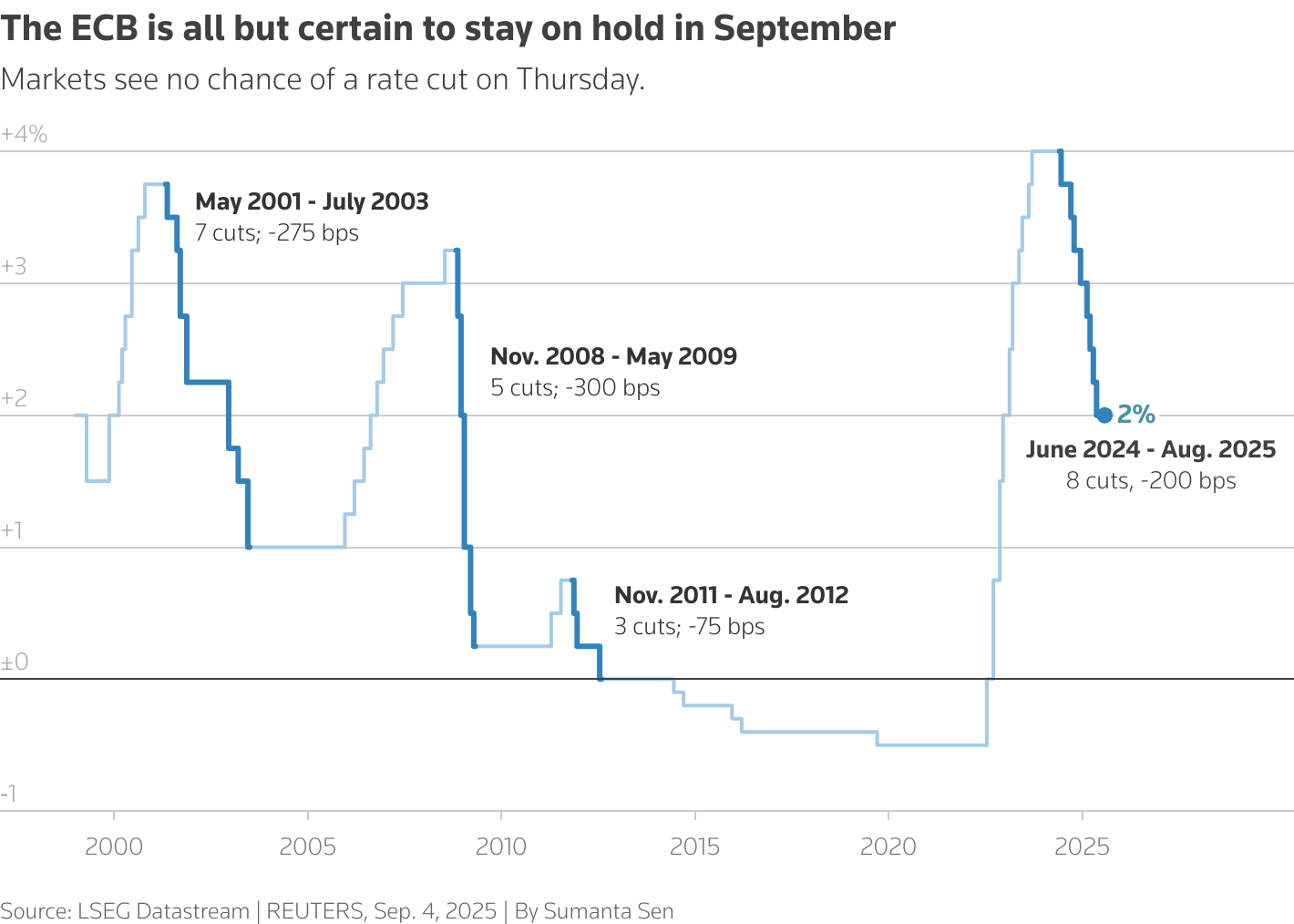

Ως απόδειξη αυτής της άποψης, η ΕΚΤ συνεχίζει να μειώνει το χαρτοφυλάκιο ομολόγων της, ακόμη και τώρα που οι εντάσεις σχετικά με το χρέος αναζωπυρώνονται στη Γαλλία.

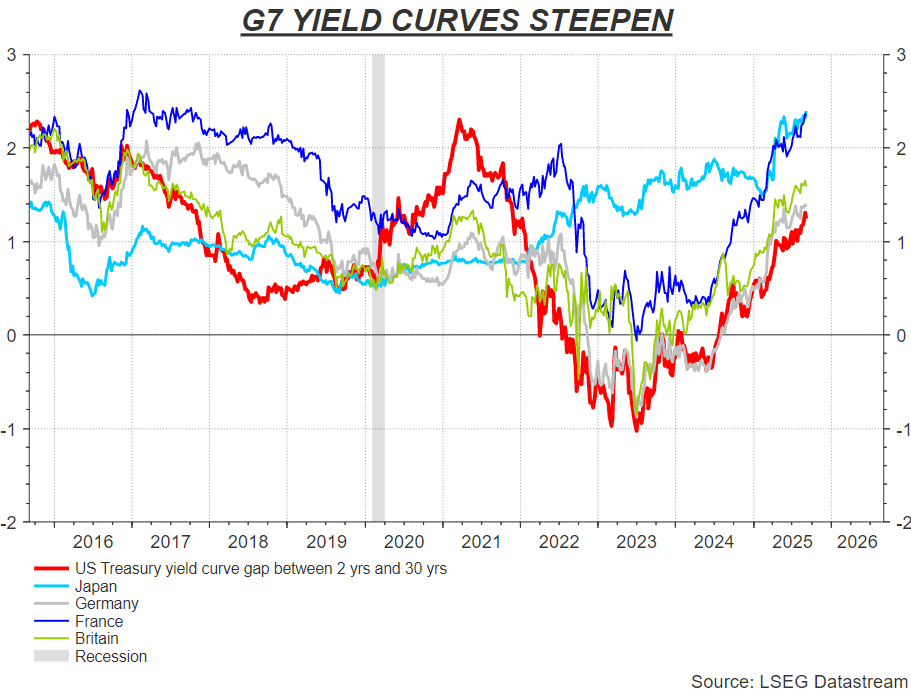

Οι δύο κύριες συνέπειες για την αγορά από την παρέμβαση στην ανεξαρτησία της κεντρικής τράπεζας είναι, αφενός, οι υψηλές προσδοκίες για τον πληθωρισμό, οι πιο απότομες καμπύλες αποδόσεων των κρατικών ομολόγων και το υψηλό κόστος του μακροπρόθεσμου χρέους και, αφετέρου, η αποδυνάμωση του νομίσματος.

Παρόλο που η Ουάσιγκτον βρίσκεται στο επίκεντρο της κρίσης αυτή τη στιγμή, οι ευρωπαϊκές καμπύλες αποδόσεων είναι στην πραγματικότητα πιο απότομες – ακόμη και αν οι ονομαστικές μακροπρόθεσμες αποδόσεις είναι χαμηλότερες και ο πληθωρισμός έχει ήδη επιστρέψει στον στόχο του 2% της ΕΚΤ.

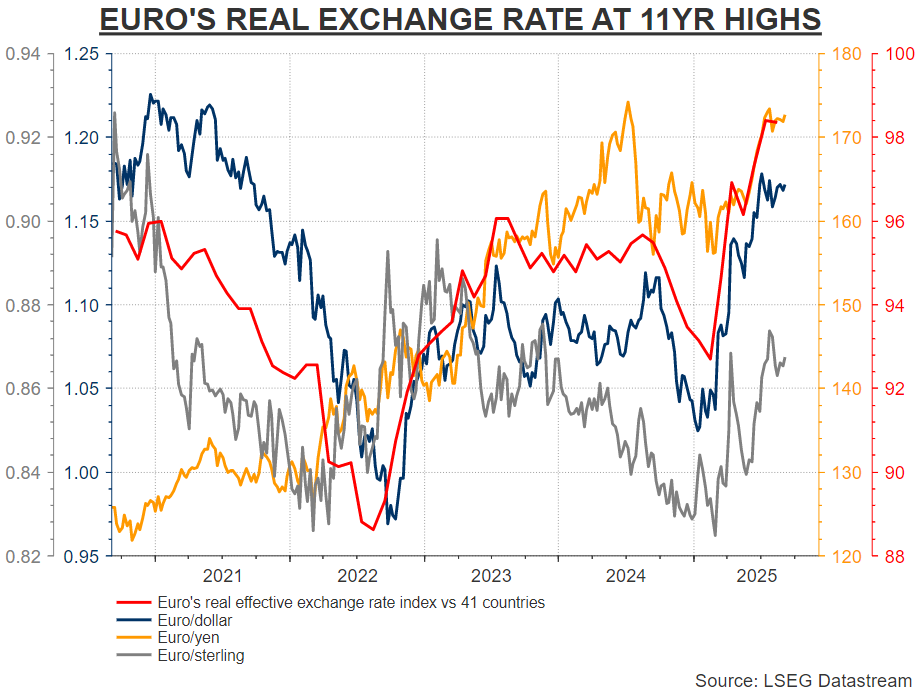

Ωστόσο, το ευρώ έχει σημειώσει άνοδο 13% έναντι του δολαρίου φέτος και θα μπορούσε να ενισχυθεί ακόμη περισσότερο στο μέλλον, κάτι που αποτελεί αρνητική εξέλιξη για μια περιοχή με ακόμα χαμηλή οικονομική ανάπτυξη η οποία αντιμετωπίζει υψηλότερους δασμούς στις εμπορικές συναλλαγές με τις ΗΠΑ. Η μάχη της Ελβετικής Εθνικής Τράπεζας με τη δυναμική του φράγκου και τον αποπληθωρισμό είναι ένα πολύ μικρότερο αλλά ενδιαφέρον παράδειγμα.

Παρόλο που η ΕΚΤ έχει υιοθετήσει τη μεγαλύτερη χρήση ενός «παγκόσμιου ευρώ» για να βοηθήσει τις πολλαπλές χρηματοδοτικές ανάγκες της περιοχής, ορισμένοι από τους αξιωματούχους της αισθάνονται άβολα με την υπερβολική ανατίμηση του ευρώ πέρα από τα τρέχοντα επίπεδα.

Εάν η ΕΚΤ ήταν η τελευταία πραγματικά ανεξάρτητη κεντρική τράπεζα, θα μπορούσε τελικά να είναι ευάλωτη στην απώλεια υποστήριξης στο εσωτερικό της, εάν οι ανταγωνιστικές χώρες την ξεπεράσουν με την ώθηση της ανάπτυξης και τη δημοσιονομική γενναιοδωρία.

Όπως αναφέρει το Reuters, το εάν η μεγαλύτερη αξιοπιστία της αγοράς μπορεί τελικά να αφήσει τους Ευρωπαίους ψηφοφόρους σε καλύτερη θέση από τους ομολόγους τους σε χώρες που είναι λιγότερο επιλεκτικές όσον αφορά την ανεξαρτησία της κεντρικής τράπεζας, μπορεί να καθορίσει εάν αυτή η τήρηση των κανόνων είναι κάτι το θετικό ή το αρνητικό.

Πηγή: newmoney.gr

- Διαβάστε επίσης: Το στεγαστικό η νέα αρένα της πολιτικής αντιπαράθεσης