Στην εκπομπή «Μεσημέρι και Κάτι» βρέθηκαν καλεσμένοι ο Πρόεδρος του Συνδέσμου Επιστημόνων Εκτιμητών Ακινήτων, κ. Πόλυς Κουρουσίδης και ο οικονομολόγος Τάσος Γιασεμίδης και επιχείρησαν να δώσουν απάντηση σε ένα ερώτημα που ταλανίζει μόνιμα τους πολίτες: τελικά πότε συμφέρει να αγοράσουμε και πότε να ενοικιάσουμε σπίτι;

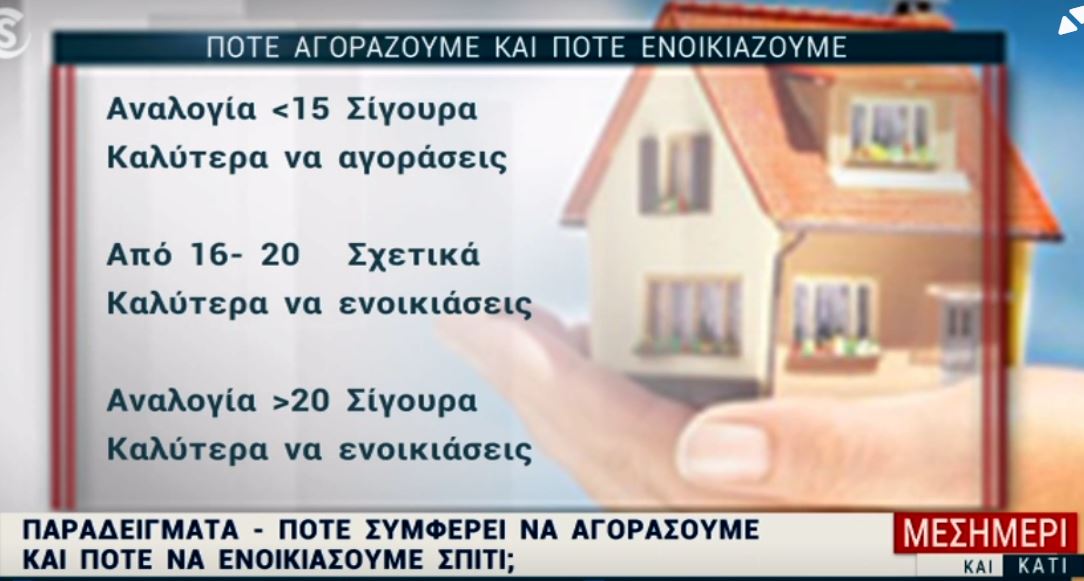

Ο δείκτης που δίνει απάντηση στο ερώτημα

Ερωτηθείς σχετικά, ο Πόλυς Κουρουσίδης σχολίασε αρχικά ότι «είναι δύσκολο να απαντηθεί, γιατί μπαίνουν και κάποια προσωπικά δεδομένα στην απόφαση. Καθαρά από οικονομικής άποψης υπάρχει ένας δείκτης, ο οποίος μπορεί να μας δείξει κατά πόσο είναι σοφότερο να ενοικιάσει κάποιος ή να αγοράσει».

Πρόκειται για τον δείκτη τιμής προς ενοίκιο. «Όταν λέμε ‘τιμής’, μπορεί να εννοούμε για συγκεκριμένο ακίνητο, για το διάμεσο μίας περιοχής ή ακόμα και μιας πόλης. Όταν το πηλίκο της αξίας μιας κατοικίας διά το ετήσιο ενοίκιο είναι μεγαλύτερο του 15, τότε από καθαρά οικονομικής απόψεως ίσως να συμφέρει κάποιος να αγοράσει».

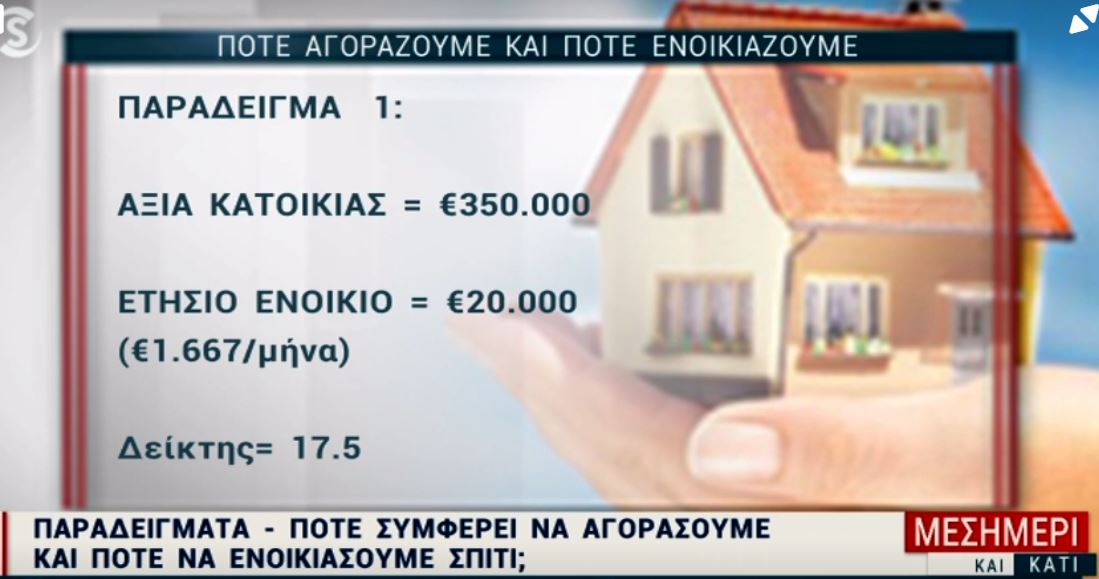

Παράδειγμα 1

Στο εν λόγω παράδειγμα, «εάν η κατοικία είναι €350.000 και το ετήσιο ενοίκιο που μπορεί να πετύχει κάποιος είναι γύρω στις €20.000, τότε ο δείκτης είναι 17,5. Εδώ είναι ακριβώς μέσα στη μέση, όπου κάποιος θα μετρήσει περισσότερο τα προσωπικά του δεδομένα».

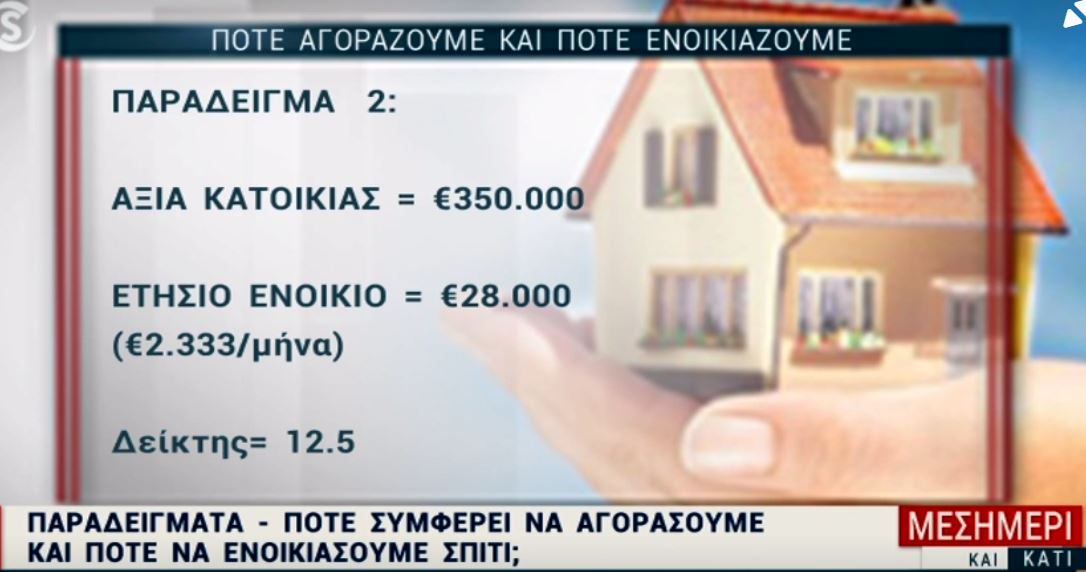

Παράδειγμα 2

«Αν είναι όμως η ίδια κατοικία, €350.000 και το ετήσιο ενοίκιο που μπορεί να πάρει είναι €28.000, ο δείκτης (350/28) είναι 12,5. Άρα εδώ καλύτερα κάποιος να αγοράσει».

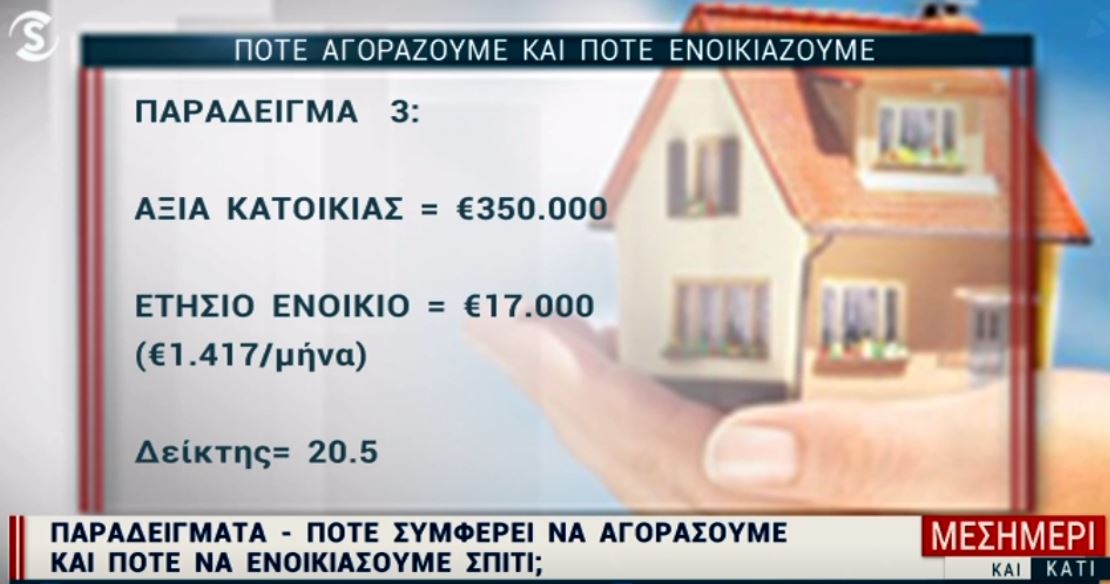

Παράδειγμα 3

«Αν η κατοικία είναι €350.000 και το ετήσιο ενοίκιο είναι €17.000, τότε σίγουρα συμφέρει να ενοικιάσει».

Πώς αναγνωρίζεται μία «φούσκα»

Ο κ. Κουρουσίδης επιχείρησε να εξηγήσει πότε μπορεί να αναγνωρίσει κανείς αν υπάρχει «φούσκα» στην αγορά ή όχι, λέγοντας ότι, «αν πάρεις το διάμεσο των πωλήσεων σε κατοικίες και διαμερίσματα και το διαιρέσεις με το μέσο ενοίκιο, πάλι παίρνοντας αυτό το πηλίκο μπορείς να καταλάβεις εάν υπάρχει φούσκα στην αγορά ή όχι». Ο ίδιος συμπλήρωσε ότι, αυτήν τη στιγμή, επειδή τα ενοίκια είναι πολύ υψηλά και κάποιος θα έλεγε ότι μπορεί να συμφέρει να αγοράσεις, δεν κινδυνεύουμε από μία φούσκα.

Η σημασία της δυνατότητας αποπληρωμής και τα προσωπικά δεδομένα

Από την πλευρά του, ο οικονομολόγος Τάσος Γιασεμίδης έσπευσε να διευκρινίσει ότι, «κάποιος που μπορεί να πληρώσει €28.000 ενοίκιο, μπορεί να πάρει και δανειοδότηση, οπότε πολύ σωστά ο δείκτης δείχνει ότι κάποιος μπορεί να αγοράσει, διότι έχει τη δυνατότητα αποπληρωμής. Εάν πληρώνει ενοίκιο πολύ χαμηλότερα, τότε η δυνατότητα αποπληρωμής ενός δανείου ενδεχομένως να μην είναι τόσο εφικτή».

Ο κ. Γιασεμίδης συμπλήρωσε ότι πρέπει να λαμβάνονται υπόψιν και τα προσωπικά δεδομένα του καθενός. «Διότι αντιλαμβάνεστε ότι θα πρέπει να μπει αρχικό κεφάλαιο πρώτα όσον αφορά το συγκεκριμένο ακίνητο. Να μπορεί κάποιος να ζει, λαμβάνοντας υπόψιν την ακρίβεια, μία καθημερινότητα, μία ποιότητα ζωής -τουλάχιστον την ελάχιστη που μπορεί να ζει- και από εκεί και πέρα υπάρχουν και άλλα στοιχεία. Υπάρχουν άτομα τα οποία έχουν κάποιο κομμάτι γης, οπότε θα αξιολογήσουν το κόστος κατασκευής -που τον τελευταίο καιρό φαίνεται να μειώνεται ο μέσος όρος του-, οπότε όλα αυτά συνθέτουν την απόφαση που θα πάρει κάποιος όσον αφορά την αγορά ή την ενοικίαση».

Διαβάστε επίσης: Δικαίωμα εργασίας και περίθαλψης για τους Κύπριους φοιτητές στην Ελλάδα