O βρετανικός οίκος Capital Economics εξηγεί ότι οι αυξημένες αμυντικές δαπάνες στην Ευρώπη θα οδηγούσαν όχι μόνο σε υψηλότερες αποδόσεις ομολόγων αλλά και σε μεγαλύτερα spreads με τα γερμανικά ομόλογα. Οι βιομηχανικές μετοχές θα επωφεληθούν πιθανώς αλλά ενδέχεται να μην συνεχίσουν να υπερτερούν έναντι των μετοχών στις ΗΠΑ.

«Υποψιαζόμαστε ότι οι υψηλότερες αμυντικές δαπάνες θα ήταν πιο πιθανό να οδηγήσουν σε διεύρυνση των spreads. Καταρχάς, είναι πιθανό ότι η αναθεώρηση του “φρένου χρέους” θα έχει ως αποτέλεσμα να επιτραπεί στη γερμανική κυβέρνηση να διατηρήσει αμετάβλητη τη δημοσιονομική πολιτική, αντί να τη χαλαρώσει. Το “φρένο χρέους” θα αναγκάσει τη δημοσιονομική πολιτική να αυστηροποιηθεί το επόμενο έτος. Επιπλέον, οι υψηλότερες αμυντικές δαπάνες θα μπορούσαν να ασκήσουν ακόμη μεγαλύτερη πίεση στα δημόσια οικονομικά άλλων χωρών. Για αρχή, το Βέλγιο και η Ιταλία, που ήδη παλεύουν με υψηλό δημόσιο χρέος και ελλείμματα, καθώς και η Πορτογαλία και η Ισπανία, εξακολουθούν να μην δαπανούν τουλάχιστον το 2% του ΑΕΠ για την άμυνα, τον στόχο που θέτουν οι κατευθυντήριες γραμμές του ΝΑΤΟ. Η αμερικανική κυβέρνηση πιέζει ήδη για την αύξηση αυτού του ποσοστού σε τουλάχιστον 3%, αν όχι 5%. Αυτό θα σήμαινε υψηλότερες δαπάνες για τις περισσότερες χώρες της ΕΕ, συμπεριλαμβανομένFης της Γαλλίας, όπου αυξάνονται οι ανησυχίες για τη βιωσιμότητα του χρέους λόγω της αποτυχίας μείωσης του ελλείμματος. Ομολογουμένως, είναι πιθανό οι υψηλότερες αμυντικές δαπάνες να χρηματοδοτηθούν με κοινό δανεισμό σε επίπεδο ΕΕ. Όμως, όπως έχουν τα πράγματα, πιστεύουμε ότι το μεγαλύτερο μέρος οποιουδήποτε πρόσθετου δανεισμού είναι πιθανό να γίνει από τις εθνικές κυβερνήσεις», προβλέπει ο οίκος.

«Επίσης, οι χρηματιστηριακές αγορές έχουν επίσης επηρεαστεί. Οι ευρωπαϊκές μετοχές έχουν γενικά επωφεληθεί από την είδηση των επικείμενων συνομιλιών μεταξύ των ΗΠΑ και της Ρωσίας. Αυτό οφείλεται πιθανώς στο γεγονός ότι ο πόλεμος έχει επιδεινώσει το κλίμα απέναντι στις ευρωπαϊκές εταιρείες γενικά και σε αυτές που δραστηριοποιούνται στη Ρωσία ειδικότερα. Ωστόσο, πιστεύουμε ότι μια ειρηνευτική συμφωνία θα χρειαστεί περισσότερο χρόνο για να επιτευχθεί από ό,τι πολλοί αναμένουν, ιδίως αν οι Ουκρανοί αποκλειστούν από τις διαπραγματεύσεις. Ακόμη και αν ο πόλεμος σταματήσει, το επιχειρηματικό περιβάλλον μπορεί να μην ανακάμψει πλήρως, για παράδειγμα αν η Ευρώπη συνεχίσει να απογαλακτίζεται από τη φθηνή ρωσική ενέργεια. Αλλά οι προοπτικές θα μπορούσαν να παραμείνουν λαμπρές σε ορισμένα τμήματα της ευρωπαϊκής χρηματιστηριακής αγοράς.

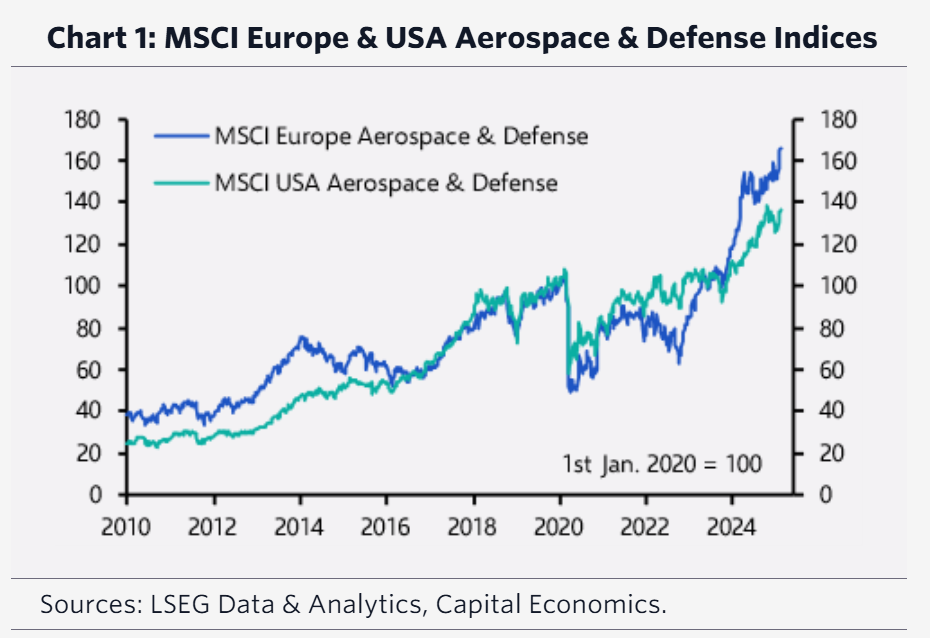

Στον τομέα της βιομηχανίας, οι μετοχές της αεροδιαστημικής και της άμυνας τα πήγαν ιδιαίτερα καλά από την περασμένη εβδομάδα. Πράγματι, έχουν υπεραποδώσει έναντι των ομοειδών τους στις ΗΠΑ όχι μόνο μετά την εκλογή του Τραμπ, αλλά και μετά την εισβολή στην Ουκρανία. Οι υψηλότερες αμυντικές δαπάνες θα είναι πιθανώς καλά νέα για αυτές γενικά, παρόλο που η Ευρώπη πιθανώς θα προσπαθήσει να κατευνάσει τον Τραμπ υποσχόμενη να αγοράσει ακόμη περισσότερα από τις αμερικανικές αμυντικές εταιρείες, μειώνοντας τα περιθώρια για τις ευρωπαϊκές βιομηχανικές μετοχές να συνεχίσουν να υπεραποδίδουν», καταλήγει η Capital Economics.

Πηγή: newmoney.gr

Διαβάστε επίσης: Μεικτές τάσεις στην Ασία μετά την πρόταση Τραμπ για δασμούς σε αυτοκίνητα, ημιαγωγούς και φάρμακα