Από τις αρχές Μαρτίου, οι τιμές του φυσικού αερίου στις ΗΠΑ και την Ευρώπη ανέβηκαν σταθερά λόγω των εκτιμήσεων για πολύ υψηλότερες από τις κανονικές θερμοκρασίες στις αρχές του καλοκαιριού. Αν και τα αποθέματα αποθήκευσης αερίου στις ΗΠΑ και την Ευρώπη έχουν μειωθεί από τις αρχές του 2024, όμως, παραμένουν σε υψηλά επίπεδα για αυτήν την εποχή, σύμφωνα με τον οίκο DBRS.

Με το μεγαλύτερο μέρος της παραγωγής ηλεκτρικής ενέργειας που απαιτείται για την ικανοποίηση της καλοκαιρινής ζήτησης κλιματιστικών να μην εξαντληθεί, η DBRS αναμένει ότι το ισοζύγιο προσφοράς/ζήτησης στις ΗΠΑ θα συνεχίσει να περιορίζεται.

Ωστόσο, δεδομένης της άφθονης αποθήκευσης φυσικού αερίου, θα απαιτηθούν περαιτέρω ουσιαστικές αλλαγές στις συνθήκες της αγοράς πριν τα αποθέματα των ΗΠΑ και της Ευρώπης πέσουν στα μέσα ή κάτω από το μέσο όρο των επιπέδων αποθήκευσης ενόψει του χειμώνα 2024-2025.

Οι βασικές προβλέψεις για το 2024 και το 2025

Ο οίκος DBRS αναμένει ότι το ισοζύγιο προσφοράς/ζήτησης φυσικού αερίου των ΗΠΑ θα συνεχίσει να περιορίζεται καθώς οι θερμοκρασίες ρεκόρ στις αρχές του καλοκαιριού που κάλυπταν μεγάλο μέρος των ΗΠΑ και του ανατολικού Καναδά έχουν ενισχύσει τη ζήτηση ηλεκτρικής ενέργειας που παράγεται από φυσικό αέριο.

Ωστόσο, δεδομένου ότι η αποθήκευση φυσικού αερίου παραμένει άφθονη, θα απαιτηθούν περαιτέρω σημαντικές αλλαγές στις συνθήκες της αγοράς για να εισέλθει η αγορά στο χειμώνα 2024–2025 με απόθεμα σε μέσο ή κάτω από το μέσο επίπεδο.

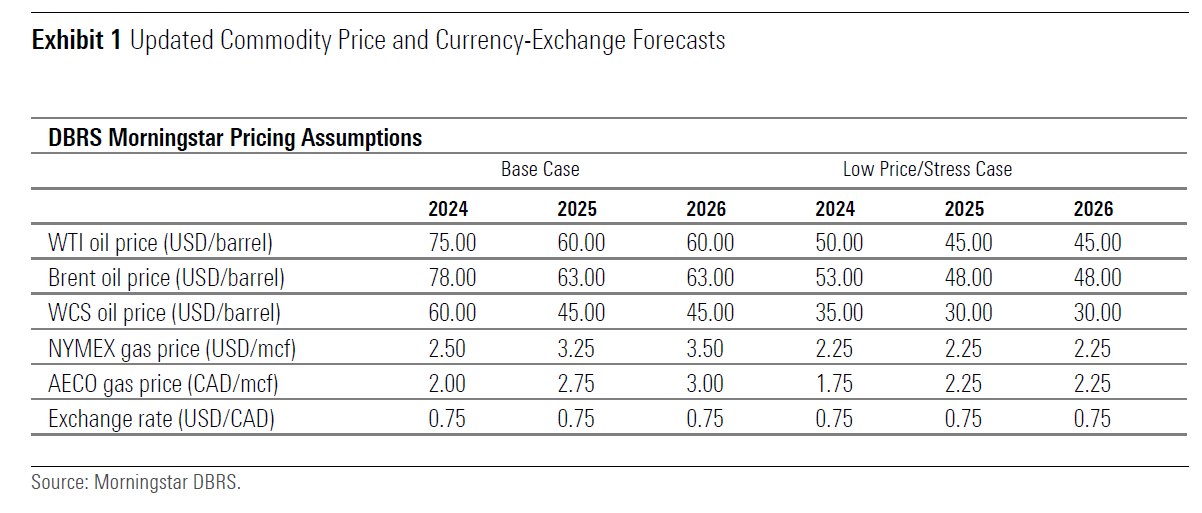

Για ολόκληρο το έτος 2024, η DBRS προβλέπει την τιμή του φυσικού αερίου στην Αγορά Εμπορευμάτων της Νέας Υόρκης (NYMEX) στα 2,50 δολ./χιλιάδες κυβικά πόδια (mcf) και την τιμή της Alberta Energy Company (AECO) στα 2,00 CAD/mcf κατά μέσο όρο, σύμφωνα με τις προηγούμενες προβλέψεις της.

Για το 2025, προβλέπει τη μέση τιμή στο NYMEX στα 3,25 δολ./mcf και στο AECO στα 2,75 CAD/mcf, σύμφωνα επίσης με τις προηγούμενες προσδοκίες.

Ανάλυση Προσφοράς/Ζήτησης Φυσικού Αερίου

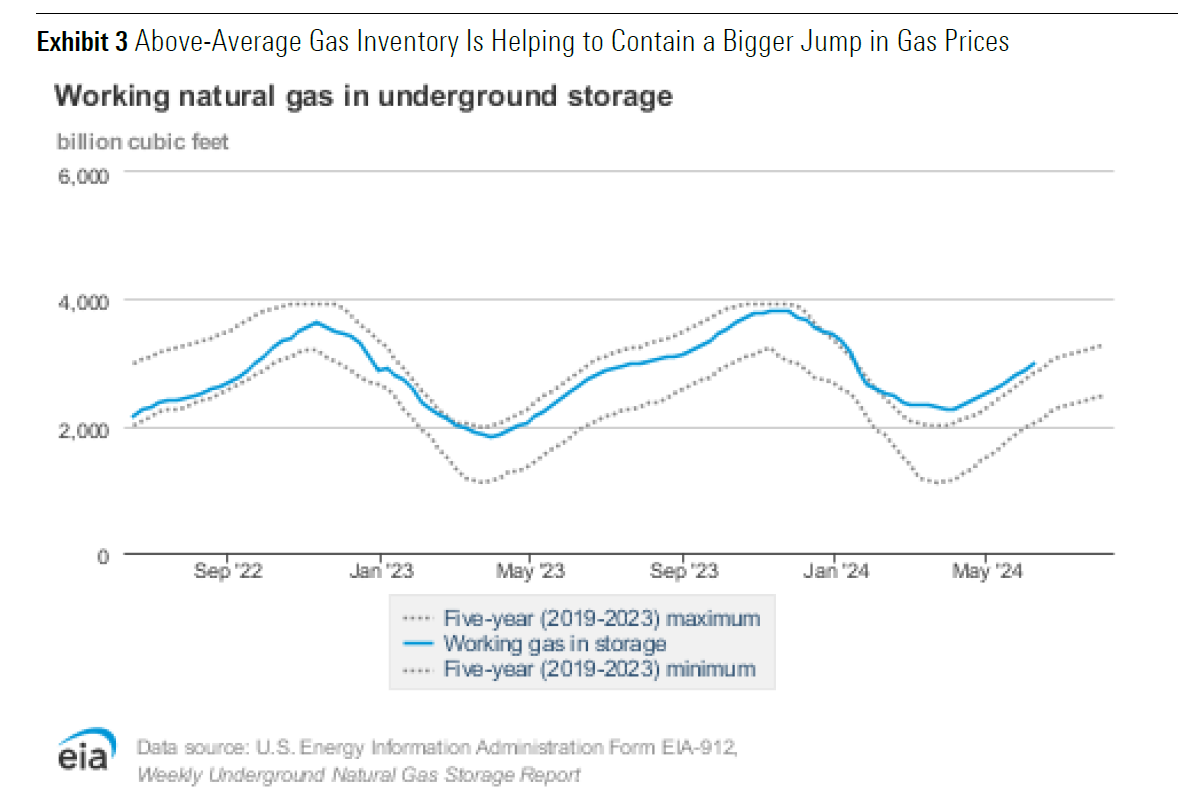

Το άφθονο απόθεμα αποθήκευσης συνεχίζει να επιβαρύνει τις τιμές του φυσικού αερίου. Απαιτείται περαιτέρω ουσιαστική αλλαγή στις συνθήκες της αγοράς για να επιστρέψει το απόθεμα στα ιστορικά πρότυπα.

Από τότε που έφτασε στο χαμηλό πολλών δεκαετιών των 1,25 δολ./mcf στις 3 Μαρτίου 2024, η spot τιμή του φυσικού αερίου NYMEX έχει αυξηθεί σε περίπου 2,75 δολ./mcf, σε μεγάλο βαθμό ως απάντηση στις περικοπές παραγωγής και δαπανών που εφαρμόστηκαν από τους παραγωγούς φυσικού αερίου των ΗΠΑ στις αρχές του 2024 και στην αύξηση της ζήτησης που οφείλεται σε μεγάλο βαθμό από τις θερμοκρασίες ρεκόρ στις αρχές του καλοκαιριού.

Επί του παρόντος, τα αποθέματα υπόγειας αποθήκευσης φυσικού αερίου στις ΗΠΑ διατηρούν 2.974 δισεκατομμύρια bcf, ένα πολυετές υψηλό για αυτήν την εποχή του χρόνου και περίπου 14% πάνω από τα αποθέματα πέρυσι και 24% πάνω από τον μέσο όρο της πενταετίας.

Ο ζεστός καιρός στις αρχές του καλοκαιριού στη Βόρεια Αμερική προκαλεί πολύ μεγάλη ζήτηση για κλιματισμό και παραγωγή ηλεκτρικής ενέργειας, συμπεριλαμβανομένης της παραγωγής από σταθμούς ηλεκτροπαραγωγής με καύση αερίου. Με τη σειρά του, αυτή η εξέλιξη θα πρέπει να μειώσει τον ρυθμό κατεύθυνσης αερίου στην αποθήκευση κατά τη θερινή περίοδο.

Ωστόσο, ο ήπιος χειμώνας άφησε επίσης μεγάλα αποθέματα στα εργοστάσια ηλεκτροπαραγωγής των ΗΠΑ, μειώνοντας την τιμή του άνθρακα. Παρά την πρόσφατη αύξηση της ζήτησης ηλεκτρικής ενέργειας, τα αποθέματα σε σταθμούς ηλεκτροπαραγωγής με καύση άνθρακα παραμένουν υψηλότερα από το κανονικό. Τα άμεσα διαθέσιμα αποθέματα άνθρακα θα τείνουν να συγκρατούν την τιμή του άνθρακα και, ως εκ τούτου, να περιορίζουν τόσο τη ζήτηση φυσικού αερίου όσο και την τιμολόγηση.

Ως απάντηση στις χαμηλές τιμές κατά τους χειμερινούς μήνες, οι παραγωγοί των ΗΠΑ περιόρισαν τις κεφαλαιουχικές δαπάνες τους που κατευθύνονται από το φυσικό αέριο. Ωστόσο, η πρόσφατη άνοδος της τιμολόγησης του φυσικού αερίου αναμένεται να τονώσει τη μερική επιστροφή της δραστηριότητας πεδίου που κατευθύνεται από το φυσικό αέριο και μια άνοδο της παραγωγής.

Ο ήπιος χειμώνας και η βιομηχανική δραστηριότητα στην Ευρώπη κατέστειλαν τη ζήτηση φυσικού αερίου, έτσι ώστε η περίοδος θέρμανσης 2023–24 ολοκληρώθηκε με την ευρωπαϊκή αποθήκευση φυσικού αερίου σε επίπεδα ρεκόρ. Τα ευρωπαϊκά αποθέματα έχουν μειωθεί ελαφρώς, αλλά παραμένουν υπερβολικά για αυτήν την εποχή.

Εν ολίγοις, η DBRS αναμένει ότι το ισοζύγιο προσφοράς/ζήτησης των ΗΠΑ θα συνεχίσει να περιορίζεται με το μεγαλύτερο μέρος της παραγωγής ηλεκτρικής ενέργειας που απαιτείται για την ικανοποίηση της καλοκαιρινής ζήτησης κλιματιστικών να είναι ακόμη μπροστά. Αυτό θα βοηθήσει στην ελαχιστοποίηση της εποχικής συσσώρευσης αποθεμάτων και θα στηρίξει υψηλότερες προσφορές για τις τιμές του φυσικού αερίου άμεσης παράδοσης. Ωστόσο, δεδομένου ότι η αποθήκευση φυσικού αερίου στις ΗΠΑ και την Ευρώπη παραμένει άφθονη, θα απαιτηθούν περαιτέρω ουσιαστικές αλλαγές στις συνθήκες της αγοράς για να εισέλθει η αγορά στο χειμώνα 2024–2025 με μέσα ή κάτω από το μέσο όρο επίπεδα αποθεμάτων σε αποθήκευση.

Πηγή: ot.gr

Διαβάστε επίσης: Η τεχνητή νοημοσύνη απειλεί να ανατινάξει το παγκόσμιο ενεργειακό ισοζύγιο