Το πολιτικό σοκ των πρόσφατων βουλευτικών εκλογών στη Γαλλία ανάγκασε τους επενδυτές ομολόγων να αντιμετωπίσουν την πραγματικότητα ότι το δημοσιονομικό έλλειμμα της χώρας είναι ένα ζήτημα που πρέπει να λυθεί εδώ και τώρα, και όχι χρόνια αργότερα, αναφέρει σε ανάλυσή του το Bloomberg.

Η Γαλλία έχει εδώ και καιρό ωφεληθεί από τους επενδυτές που απορρίπτουν την απειλή που δημιουργούν τα φτωχά δημόσια οικονομικά της, δεδομένης της βασικής της θέσης στη ζώνη του ευρώ. Αυτή η ηρεμία κινδυνεύει πλέον.

Η απόφαση του προέδρου Εμανουέλ Μακρόν να προκηρύξει πρόωρες εκλογές οδήγησε το χάσμα μεταξύ των αποδόσεων των γαλλικών και γερμανικών ομολόγων να διευρυνθεί στο μέγιστο από την κρίση του δημόσιου χρέους, θέτοντας υπό αμφισβήτηση την πολιτική σταθερότητα της χώρας, διαβρώνοντας την κάλυψη που παρέχουν οι φιλικές προς τους επιχειρηματίες πολιτικές του.

Γρίφος η στάση της νέας κυβέρνησης που θα προκύψει στη Γαλλία

Τώρα, με τη νέα σύνθεση του κοινοβουλίου μετά το αποτέλεσμα του β΄ γύρου των βουλευτικών εκλογών, η επόμενη γαλλική κυβέρνηση θα δυσκολευτεί να δρομολογήσει περισσότερες οικονομικές μεταρρυθμίσεις ή να βρει κοινό έδαφος για τη δημοσιονομική πολιτική, με φαινομενικά ασυμβίβαστους διαχωρισμούς όσον αφορά τους φόρους και τις κρατικές δαπάνες.

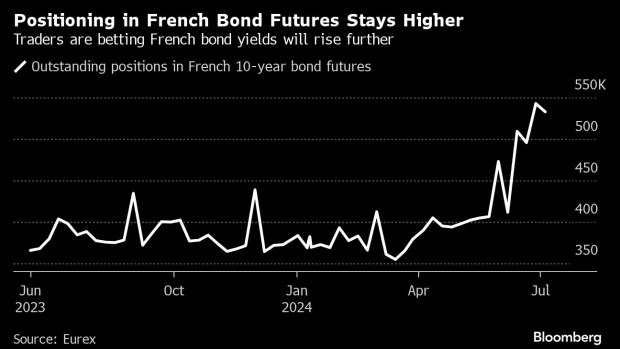

Ας δούμε την απόδοση premium που απαιτούν οι επενδυτές προκειμένου να προτιμήσουν τα γαλλικά ομόλογα έναντι των ασφαλέστερων γερμανικών τίτλων: κυμαινόταν γύρω στις 40 με 50 μονάδες βάσης πριν ο Μακρόν διαλύσει το κοινοβούλιο τον περασμένο μήνα και τώρα διαπραγματεύεται πάνω από τις 60 μονάδες βάσης, ακόμη και όταν οι αγορές εξέφρασαν την ανακούφιση τους τη Δευτέρα που ούτε η αριστερά ούτε και η ακροδεξιά έχουν πλειοψηφία.

Η Societe Generale SA επισημαίνει ότι το spread πιθανότατα έχει εισέλθει σε ένα νέο, υψηλότερο εύρος, ειδικά επειδή η αριστερή συμμαχία ήταν ο νικητής- έκπληξη των γαλλικών εκλογών.

«Αυτός ο γόρδιος δεσμός που έχει προκύψει αξίζει ένα premium επειδή αφήνει τη Γαλλία πιο ευάλωτη σε οποιοδήποτε πρόσθετο εξωτερικό σοκ και νομίζω ότι είμαστε λίγο εφησυχασμένοι υποθέτοντας ότι ο Mακρόν μπορεί να ξεπεράσει το αριστερό μπλοκ», δήλωσε ο Gordon Shannon, διαχειριστής χαρτοφυλακίου στην TwentyFour Asset Management.

Υπάρχουν και άλλες αντίστοιχε εκτιμήσεις όπως του Shannon: Η Nuveen, ένας από τους μεγαλύτερους διαχειριστές επενδύσεων στον κόσμο, δηλώνει πως εξακολουθεί να μην αισθάνεται άνετα να παρέμβει, δεδομένης της τόσο μεγάλης αβεβαιότητας. Η MFS Investment Management από τη μεριά της μιλά για «ράλι πωλήσεων» στα γαλλικά ομόλογα με το spread να αυξάνεται έναντι των γερμανικών ομολόγων. Ενώ η UBS Global Wealth Management προτιμά χώρες με πιο σταθερή τροχιά χρέους.

Οι γαλλικές ανατροπές εγείρουν ήδη ερωτήματα σχετικά με το εάν οι αποδόσεις αποζημιώνουν σωστά τους κατόχους ομολόγων σε μια περίοδο μεγάλης ρευστότητας, με τους ψηφοφόρους σε όλο τον κόσμο να εκφράζουν την απογοήτευσή τους ψηφίζοντας πολιτικούς που έχουν κερδίσει την εύνοια με ανορθόδοξες δημοσιονομικές πολιτικές.

Πέρα από τη Γαλλία, τον περασμένο μήνα στην αγορών ομολόγων είχαμε εξελίξεις και σε χώρες όπως η Ιταλία, όπου τα spreads έχουν επίσης διευρυνθεί, αλλά και στις ΗΠΑ, όπου οι traders στοιχηματίζουν σε πληθωριστικά κίνητρα.

«Με πολλούς ψηφοφόρους να επιλέγουν μια διαφορετική πολιτική προσέγγιση, μπορούμε να περιμένουμε ότι ορισμένες από τις καθιερωμένες θέσεις στόχου θα μετακινηθούν, ιδιαίτερα καθώς ο κόσμος γύρω μας γίνεται πιο ασταθής, περίπλοκος, προκλητικός και επικίνδυνος», δήλωσε ο Jan Lambregts, επικεφαλής έρευνας της χρηματοπιστωτικής αγοράς στη Rabobank. «Οι αγορές ενδέχεται να επιδείξουν και πάλι μεγαλύτερο ενδιαφέρον για τις μετρήσεις του χρέους των επιμέρους χωρών. Το έκθεμα Α είναι η Γαλλία.”

Η Γαλλία βρισκόταν ήδη σε τροχιά σύγκρουσης με την Ευρωπαϊκή Ένωση, η οποία αρχίζει να πιέζει τα κράτη μέλη που δεν τηρούν τους δημοσιονομικούς κανόνες. Όποια κυβέρνηση και αν προκύψει θα πρέπει να ξεκινήσει αμέσως διαπραγματεύσεις για μια νέα πορεία ώστε το δημοσιονομικό έλλειμμα να είναι κάτω από το 3% της οικονομικής παραγωγής.

Η κυβέρνηση του Μακρόν είχε ήδη προωθήσει επώδυνες περικοπές δαπανών για να περιορίσει το έλλειμμα στο 5,1% φέτος από 5,5% το 2023. Όμως αυτά τα μέτρα είναι πιθανό να βγουν από το τραπέζι, καθώς όλα τα κόμματα που μπορεί να είναι σε θέση να ενταχθούν στην επόμενη κυβέρνηση έχουν υποσχεθεί αυξημένες δημόσιες δαπάνες .

Το Think tank Institut Montaigne εκτιμά ότι οι δεσμεύσεις του αριστερού Νέου Λαϊκού Μετώπου θα απαιτούσαν σχεδόν 179 δισεκατομμύρια ευρώ σε επιπλέον κεφάλαια ετησίως, και ακόμη και το πρόγραμμα του κόμματος του Μακρόν θα απαιτούσε επιπλέον δαπάνες κοντά στα 21 δισεκατομμύρια ευρώ.

«Η γάτα είναι έξω από το σακίδιο όσον αφορά τα δημοσιονομικά ελλείμματα και τον κίνδυνο που σχετίζεται με αυτό», δήλωσε η Orla Garvey, διαχειριστής χαρτοφυλακίου στην Federated Hermes. «Αν μείνουμε με πιο αδύναμες κυβερνήσεις που είναι λιγότερο ικανές να εφαρμόσουν τις αλλαγές που πρέπει να κάνουν για να βελτιώσουν την πορεία του χρέους, αυτό θα είναι ένα δύσκολο περιβάλλον για τα spreads».

Παγκόσμιο πρόβλημα

Το κρατικό χρέος πολλών χωρών αυξάνονται εδώ και χρόνια, καθώς οι κυβερνήσεις προσπαθούσαν να προστατεύσουν τις οικονομίες από τις επιπτώσεις της πανδημίας και του πληθωρισμού. Ενώ ήταν εύκολο να κλείσουμε τα μάτια όταν τα επιτόκια ήταν χαμηλά, η πρόκληση της αναχρηματοδότησης και της εξυπηρέτησης τόσο μεγάλου χρέους προκαλεί τώρα πολύ μεγαλύτερη ανησυχία.

Ταυτόχρονα, το υψηλότερο κόστος διαβίωσης και ζητήματα όπως η μετανάστευση ωθούν τους ψηφοφόρους προς τα λαϊκιστικά και εθνικιστικά κόμματα, τα οποία συχνά προβάλλουν τον πρόσθετο δανεισμό ως λύση.

«Είναι το χειρότερο και των δύο κόσμων», είπε ο Γκάι Μίλερ, επικεφαλής στρατηγικής αγοράς στη Zurich Insurance Co. «Βλέπετε επίπεδα χρέους σε ανησυχητικά υψηλά επίπεδα και ταυτόχρονα έχετε λαϊκιστικά κόμματα να προηγούνται ή να κερδίζουν στις δημοσκοπήσεις υποσχόμενα περαιτέρω δαπάνες.»

Οι ΗΠΑ αποτελούν μια περίπτωση που προκαλεί ολοένα και μεγαλύτερη ανησυχία. Ένα έλλειμμα που πλησιάζει τα 2 τρισεκατομμύρια δολάρια έχει αφήσει την αγορά ομολόγων ευάλωτη σε κραδασμούς, ένας κίνδυνος που θα αυξανόταν μόνο εάν ο Ντόναλντ Τραμπ αναλάβει εκ νέου την εξουσία τον Νοέμβριο. Οι αποδόσεις των 10ετών ομολόγων αναφοράς έχουν ανέβει πρόσφατα, όταν φαίνεται ότι οι πιθανότητες επανεκλογής του αυξάνονται.

Το Ηνωμένο Βασίλειο έχει ήδη βιώσει από πρώτο χέρι πόσο γρήγορα μπορεί να αλλάξει το κλίμα της αγοράς. Η Λις Τρας υπηρέτησε μόλις 49 ημέρες ως πρωθυπουργός το 2022, αφού τα σχέδιά της για σαρωτικές μη χρηματοδοτούμενες φορολογικές περικοπές προκάλεσαν σοκ στην αγορά χρυσού. Η νέα κυβέρνηση των Εργατικών έχει επανειλημμένα πει στις αγορές ότι θα επιδιώξει να ασκήσει δημοσιονομική πειθαρχία.

Η κρίση του Ηνωμένου Βασιλείου είναι μια αποτελεσματική προειδοποιητική ιστορία. Στην Ιταλία, όπου το χρέος είναι σχεδόν το 140% του ΑΕΠ, οι επενδυτές τρόμαξαν αρχικά όταν εκλέχτηκε η Τζόρτζια Μελόνι φοβούμενοι ότι θα αύξανε τον δανεισμό της. Έκτοτε, έχει διανύσει μια πιο συντηρητική πορεία από ό,τι αναμενόταν, βοηθώντας τη μείωση του spread του ιταλικού ομολόγου έναντι του γερμανικού, που έφτασε σε χαμηλό δύο ετών τον Μάρτιο.

Στη Γαλλία, η πρόκληση θα είναι να βρεθεί ένας συμβιβασμός στη νέα κυβέρνηση που θα προκύψει. Οι προσπάθειες για σύναψη συμφωνιών ξεκίνησαν άσχημα, με την αριστερά να δηλώνει εξαρχής ότι δεν θα υποχωρήσει στις βασικές δεσμεύσεις για την αναστροφή της μεταρρύθμισης του συνταξιοδοτικού συστήματος ή την αναπροσαρμογή των μισθών στον πληθωρισμό.

Ο Nicolas Forest, επικεφαλής επενδύσεων της Candriam, προειδοποίησε ότι το spread των γαλλικών ομολόγων θα μπορούσε να ξεπεράσει το πρόσφατο ανώτατο όριο των 86 μονάδων βάσης.

«Το ερώτημα αφορά το επόμενο μεσοπρόθεσμο διάστημα: τι μπορούμε να περιμένουμε σε επίπεδο πολιτικής; Τι μπορούμε να περιμένουμε για το έλλειμμα;» αναρωτήθηκε, προσθέτοντας ότι «η Γαλλία έχει γίνει ο αδύναμος κρίκος της Ευρώπης».

Πηγή: ot.gr

Διαβάστε επίσης: Ρωσία: Μεγιστάνες βάζουν στην τσέπη μερίσματα $11 δισ. - Ανθεί η πολεμική οικονομία