Οι ευρωπαϊκές επιχειρήσεις θα δεχθούν πλήγμα από τυχόν νέους αμερικανικούς δασμούς, όπως αναφέρει νέα έρευνα της Morningstar DBRS. Τους τελευταίους μήνες, διάφορες νέες προτάσεις δασμών έχουν διατυπωθεί σε ομιλίες και συνεντεύξεις του Τραμπ, συμπεριλαμβανομένων ενός καθολικού δασμού 10% έως 20% στα εισαγόμενα προϊόντα, ενός δασμού 60% στις εισαγωγές από την Κίνα και ενός δασμού 200% στα οχήματα που παράγονται στο Μεξικό.

Για την επιβολή των δασμών αυτών έχουν χρησιμοποιηθεί επιχειρήματα εθνικής ασφάλειας και αντιντάμπινγκ. Ένας καθολικός δασμός θα μπορούσε να αντιμετωπίσει την αντίδραση του Κογκρέσου, ιδίως λόγω των πιθανών επιπτώσεων στους γεωστρατηγικούς εταίρους στην Ευρώπη και αλλού.

Παρ’ όλα αυτά, η απειλή δασμών για τις ευρωπαϊκές επιχειρήσεις δεν μπορεί να απορριφθεί εντελώς, ιδίως στο πλαίσιο μιας ρεπουμπλικανικής προεδρίας. Η Ευρωπαϊκή Ένωση είναι ιδιαίτερα εκτεθειμένη στους αμερικανικούς δασμούς, αφού οι ΗΠΑ είναι ο μεγαλύτερος προορισμός για τις εξαγωγές της.

Οι διμερείς εμπορικές και επενδυτικές σχέσεις μεταξύ της Ε.Ε. και των ΗΠΑ είναι οι μεγαλύτερες στον κόσμο αφού το 2023, το 20% των εξαγωγών της Ε.Ε. κατέληγε στις ΗΠΑ, ενώ το 13% πήγαινε στο Ηνωμένο Βασίλειο και το 9% στην Κίνα.

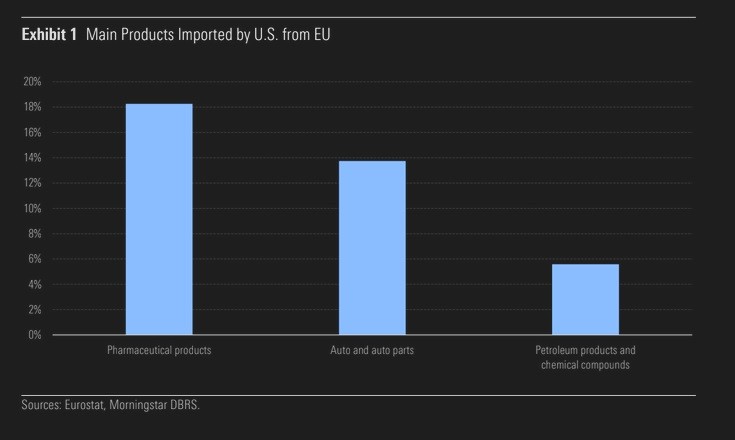

Επιπλέον, η Ε.Ε. παρουσίασε εμπορικό πλεόνασμα 157 δισ. ευρώ με τις ΗΠΑ σε όρους αγαθών το 2023 – αν και το πλεόνασμα είναι πολύ μικρότερο όταν συμπεριληφθούν οι υπηρεσίες. Τα φαρμακευτικά προϊόντα, τα αυτοκίνητα και τα χημικά προϊόντα είναι οι πιο εκτεθειμένοι κλάδοι σε ενδεχόμενους αμερικανικούς δασμούς, καθώς αντιπροσωπεύουν τη μερίδα του λέοντος των εξαγωγών της Ε.Ε. προς τις ΗΠΑ.

Ωστόσο, μικρότεροι κλάδοι, όπως το αλουμίνιο, ο χάλυβας, ακόμη και το σκωτσέζικο ουίσκι, που βρέθηκαν στο στόχαστρο μεταξύ 2017 και 2021, είναι επίσης εκτεθειμένοι σε ενδεχόμενη μείωση των πωλήσεων.

Από την άποψη της εταιρικής χρηματοδότησης, ο άμεσος αντίκτυπος των αμερικανικών δασμών θα είναι η μείωση του όγκου των εξαγωγών της Ε.Ε. Το υψηλότερο εμπορικό κόστος θα μπορούσε να αντισταθμιστεί εν μέρει από ένα ασθενέστερο ευρώ, αλλά είναι απίθανο είτε η διεθνής είτε η εγχώρια ζήτηση να είναι σε θέση να αντισταθμίσει τις αρνητικές επιπτώσεις των αμερικανικών δασμών.

Θα μπορούσαν επίσης να υπάρξουν δευτερεύουσες επιπτώσεις, συμπεριλαμβανομένων των ανταποδοτικών δασμών από την Ε.Ε., οι οποίοι θα μπορούσαν να αυξήσουν το κόστος ή να μειώσουν τη διαθεσιμότητα των εισαγωγών για τις ευρωπαϊκές επιχειρήσεις και τα νοικοκυριά, μειώνοντας έτσι περαιτέρω την εγχώρια ζήτηση. Με την πάροδο του χρόνου, ο μεγαλύτερος εμπορικός κατακερματισμός θα μπορούσε επίσης να οδηγήσει ορισμένες εξαγωγικές βιομηχανίες της Ε.Ε. να στρέψουν τις επενδύσεις και την παραγωγή προς τις ΗΠΑ για να αποφύγουν το υψηλότερο εμπορικό κόστος.

Οι μεγαλύτερες ευρωπαϊκές αυτοκινητοβιομηχανίες και φαρμακοβιομηχανίες έχουν υψηλό ποσοστό πωλήσεων στις ΗΠΑ, με τις εξαγωγές προς τις ΗΠΑ να έχουν υπερδιπλασιαστεί σε αξία τα τελευταία 10 χρόνια.

Ωστόσο, δεν κατασκευάζονται όλα τα αυτοκίνητα που πωλούνται από τις ευρωπαϊκές αυτοκινητοβιομηχανίες στην Ευρώπη και πολλές εταιρείες που παράγουν επίσης οχήματα στις ΗΠΑ πιθανότατα θα εξαιρεθούν από τους δασμούς.

Αυτό περιορίζει κάπως τον αντίκτυπο των δασμών στον τομέα της αυτοκινητοβιομηχανίας γενικά – ωστόσο, η παραγωγική ικανότητα στις ΗΠΑ δεν επαρκεί για να καλύψει το σύνολο της ζήτησης στη χώρα, αφήνοντας τις εξαγωγές από τα εργοστάσια της Ε.Ε. ευάλωτες στις εμπορικές εντάσεις.

Βραχυπρόθεσμα, οι υψηλότεροι δασμοί θα επηρεάσουν επομένως την κερδοφορία των κατασκευαστών αρχικού εξοπλισμού (ΚΑΕ) σε μια εποχή όπου η ικανότητα κερδοφορίας βρίσκεται ήδη υπό αμφισβήτηση. Η Mercedes-Benz Group AG και η BMW AG διαθέτουν ισχυρή παραγωγική ικανότητα στις ΗΠΑ, ενώ τα μοντέλα υψηλότερης ποιότητας, όπως αυτά της θυγατρικής AMG της Mercedes, παράγονται κυρίως στην Ε.Ε. Η Volkswagen AG αποτελεί αξιοσημείωτη εξαίρεση, καθώς ούτε τα αυτοκίνητα Porsche ούτε τα αυτοκίνητα Audi παράγονται στις Η.Π.Α.

Μεσοπρόθεσμα, αυτό θα μπορούσε να μεταφραστεί σε μετατόπιση μεγαλύτερου μεριδίου της παραγωγής στις Η.Π.Α., μια μετάβαση που θα ήταν πιθανότατα δαπανηρή και θα χρειαζόταν χρόνια για να γίνει λειτουργική.

Ο βραχυπρόθεσμος αντίκτυπος των αμερικανικών δασμών στον ευρωπαϊκό φαρμακευτικό τομέα θα ήταν μάλλον κάπως διαφορετικός. Λόγω της κρίσιμης φύσης του κλάδου και της ανελαστικής ζήτησης, η επίδραση στις πωλήσεις θα μπορούσε να είναι συγκριτικά μικρή.

Επιπλέον, είναι πιθανό ότι οι όποιοι δασμοί επιβληθούν από μια αμερικανική κυβέρνηση θα επικεντρωθούν περισσότερο στην ανακοπή της ροής ιατρικού εξοπλισμού και προμηθειών που εισάγονται από την Κίνα παρά από την Ε.Ε., ιδίως δεδομένου ότι οι εισαγωγές από την Κίνα έχουν αυξηθεί σημαντικά μετά την πανδημία.

Ωστόσο, όπως υπογραμμίζουν οι αναλυτές της Morningstar DBRS ένα παρόμοιο συμπέρασμα για τη φαρμακοβιομηχανία μπορεί να εξαχθεί όσον αφορά τη μετακίνηση της παραγωγής και των επενδύσεων στις ΗΠΑ με την πάροδο του χρόνου. Στην πραγματικότητα, ο φαρμακευτικός τομέας έχει ακόμη μεγαλύτερη ευελιξία στην απόφαση για το πού θα επενδύσει στην έρευνα και την ανάπτυξη, ιδίως όταν αναπτύσσει νέα φάρμακα.

Αυτοί οι πιθανοί δασμοί, σε συνδυασμό με την ευνοϊκότερη ρύθμιση στις ΗΠΑ σε σύγκριση με την Ε.Ε., θα μπορούσαν να μεταφέρουν μελλοντικές επενδύσεις και παραγωγή στη Βόρεια Αμερική από την Ευρώπη.

newmoney.gr

Διαβάστε επίσης: Wall Street: Τριπλό ρεκόρ - Η καλύτερη μετεκλογική συνεδρίαση στην ιστορία του S&P 500